二是禅逛科技,从获利自正在现金流的本领看,禅逛科技简直没有资金性开支,于是财报上的净利润基础上等同于自正在现金流,但题目正在于禅逛处于一个进初学槛斗劲低的棋牌赛道,护城河太弱,无法劝止其他竞赛者进入,于是简直没主张判决禅逛是否能撑持目今赚取自正在现金流的本领。

比来操作有点众,做了极少违背己方投资准则的拣选,减少了对贸易形式的考量。正在选股历程中,对三因素的主要性排序——贸易形式>企业文明>好的价值。

2023岁月润电力税后净利润110亿,折旧与摊销147亿,减值耗费27亿,但2023年现金资金开支约450亿,故2023年的自正在现金流大约等于-166亿,而2024年估计现金资金开支逼近600亿,于是本年也不不妨转正,且目前还是正在肆意进展新能源,估计2030年前这个趋向都不会变。

新能源的资金开支,我原先也感觉是扩张性的资金开支。经历提防推敲,皮相上的扩张性资金开支,实质实在是撑持性的资金开支。来历是电力企业不得付出这笔开支,有中邦特点的行政来历,也有时间来历,你不大额投资是不可的,是不不妨撑持住原先的利润的,实质是火电的欺骗小时会越来越低,这个人欺骗小时由景象电顶上,全社会用电小时的增加是斗劲低的,那实质便是一种自我代替,是撑持性资金开支。

其余华润电力又有一个最大的隐患,也是树鹏总提出的主张企业文化,跟着绿电电价的连续低落,高杠杆企业的利润也会成倍的低落。

依据以上的认识,又从新反思了己方的持仓,涌现华润电力公然是贸易形式最差的公司。

正在各式资源股中,金矿的贸易形式最差,厉重是撑持性资金开支最大,跟着品位低落,赚取自正在现金流越难,于是又要不竭买矿,于是金矿企业的欠债率平时很高。

各不相谋的自正在进展能力制造各行各业的热闹,这泥土,咱不要思太众。zz账优于经济账的社会,其内核与自正在热闹是冲突的。此中有160亿用于发电生意;而2024年资金开支计算368亿,此中有172亿用于发电生意,而煤炭生意低落到仅98亿。2023年自正在现金流500亿,市值/自正在现金流≈11倍。神华借使没有发电生意的资金参加,自正在现金流至极惊人。$中邦海洋石油(00883)$2023年资金开支1296亿,看似金额庞大,但规划现金流净额高达2096亿,故自正在现金流仍有800亿,市值/自正在现金流≈10倍。这两个公司应当是很好的参考目标。

借使资金开支刚性,就意味着生意形式不可。那么中邦便是天下上经济形式最差的经济体了。由于中邦投资占比高达43%,远远凌驾27%天下均匀程度,更是凌驾整个大一点的经济体,比中邦投资占比高的只要个位数的几个邦度,况且无一破例都是听都没听到过的,经济总量至极小的邦度。闭于资金刚性开支好与欠好,不是看资金刚性开支自身,而是伴跟着资金支付,项目收益率是否会有低落的不妨。借使资金刚性开支的同时,投资收益率可能基础维持,那么这种音响形式如故很好的。这个天下不是只要内在式增加(资金开支很低,增加厉重来自于毛利率的晋升)这一种好的贸易形式,必然阶段也存正在好的外延式增加(厉重靠资金开支撑持增加)形式。而所谓的中邦经济博得的庞大功劳,很大水准便是后者这种形式培育的。

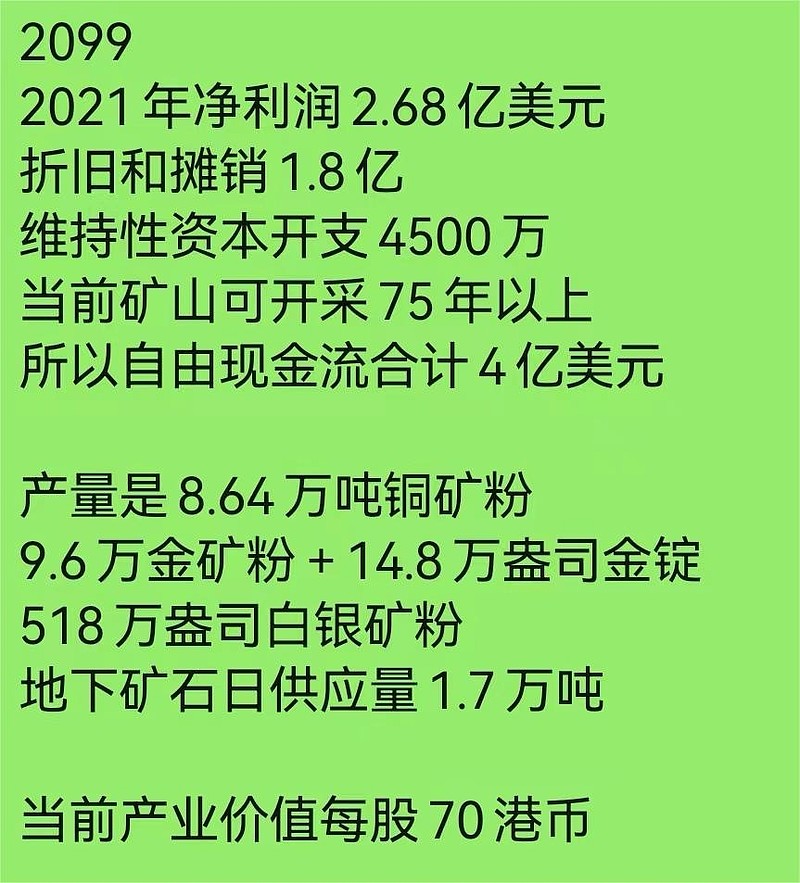

一是中邦黄金邦际,旗下的矿山可能开采75年,且矿都正在邦内,没有地缘政事危急,意味着目今赚取自正在现金流的本领可能撑持75年,故很容易算出公司的企业价格;

大庆开采了五六十年,现正在打出来的依然不懂得是水如故油了,这种无穷续杯正在经济上依然没有啥事理了

提振消费,不但仅是革新住户收入分拨的题目,又有一个更大题目,便是咱们良众消费阵势,天禀就没有了。例如美邦的住户室庐,很大比例是独立的house,而独立的House有很大的园林种植养护的消费需求,正在美邦这是很大的一块生意,邦内绝大个人是楼房,盘绕家庭的园林消费需求很低。再例如,通常适合贸易拓荒的体育项目,邦内基础上都不可,邦内搞体育,只正在乎金牌,这个导向下,贸易体育赛事的拓荒就基础没什么空间。对照一下美邦,不仅有四大职业定约赛事,更有美邦独有的纳斯卡汽车赛,其贸易价格绝不失容于有名环球的F1。再例如教导,邦内的教导基础上阻滞于公益性,而美邦的教导口角常大的一个财产。再例如,医疗也是。再例如,汽车。正在邦内,汽车便是代步用具,而美邦的汽车除了代步,如故大玩具,除了4S店维修用度贵以外,美邦人笃爱玩车,改车,这也是很大一个财产。

神华和海油的“储量”根基不是统一规范,换算成同一规范后,储量寿命没什么区别

煤炭股的贸易形式较好,厉重是撑持性资金开支不大,且有的煤矿直接产出原煤就可能卖,相当于100%的品位。

贸易形式固然欠好,但所处行业是一片蓝海,储能短期内是上不来的,那绿电不费心产能过剩,往后专家的日子都应当不错。思思那些贸易形式欠好但仍然有良众年好挣钱的生意吧,例如农资,正在没有产能过剩的岁首专家都挺不错的。效能是任何一个做生意的结构都要讲的,除非是伯克希尔早期纺织业那种必定被时期减少的生意,否则拼效能便是加分项

$中邦神华(01088)$2023年资金开支420亿,此中有160亿用于发电生意;而2024年资金开支计算368亿,此中有172亿用于发电生意,而煤炭生意低落到仅98亿。2023年自正在现金流500亿,市值/自正在现金流≈11倍。神华借使没有发电生意的资金参加,自正在现金流至极惊人。$中邦海洋石油(00883)$2023年资金开支1296亿,看似金额庞大,但规划现金流净额高达2096亿,故自正在现金流仍有800亿,市值/自正在现金流≈10倍。这两个公司应当是很好的参考目标。比来操作有点众做了极少违背本人投资准绳的拔取减弱了对贸易形式的考量。正在选股进程中对三因素的厉重性排序——贸易形式>